Заявление о возврате госпошлины в суд

Заявление о возврате госпошлины в суд

В законодательстве предусмотрена возможность подачи заявления о возврате госпошлины. При этом для возврата государственной пошлины, уплаченной при обращении в суд, необходимо сначала получить определение и справку суда, а потом обратиться в налоговый орган.

Следует учитывать, что уплаченная плательщиком госпошлина может быть возвращена только в установленных Налоговым кодексом РФ случаях. Если суд откажет в иске, удовлетворит его частично или будет заключено мировое соглашение, уплаченная при обращении в суд государственная пошлина возврату не подлежит.

Основания для возврата госпошлины

Заявление о возврате госпошлины в суд можно подать в следующих случаях:

- если плательщик отказался от обращения в суд

- отказ в принятии искового заявления судом (статья 134 ГПК РФ)

- возвращение искового заявления судом (статья 135 ГПК РФ)

- прекращение производства по делу (статья 220 ГПК РФ)

- оставление заявления без рассмотрения (статья 222 ГПК РФ)

- излишняя оплата госпошлины в суд

То есть должны возникнуть юридически значимые обстоятельства, которые послужат основанием для возврата, которые нужно будет указать в своем заявлении и подкрепить документами.

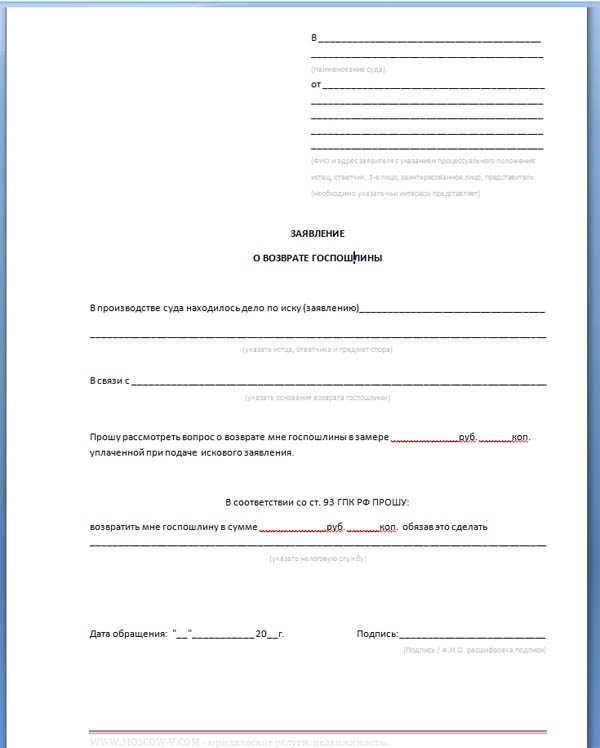

Образец заявления о возврате госпошлины

"Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ (ред. от 29.09.2019) (с изм. и доп., вступ. в силу с 25.10.2019)

НК РФ Статья 333.40. Основания и порядок возврата или зачета государственной пошлины Перспективы и риски судебных споров. Ситуации, связанные со ст. 333.40 НК РФ

1. Уплаченная государственная пошлина подлежит возврату частично или полностью в случае:

1) уплаты государственной пошлины в большем размере, чем это предусмотрено настоящей главой;

2) возвращения заявления, жалобы или иного обращения или отказа в их принятии судами либо отказа в совершении нотариальных действий уполномоченными на то органами и (или) должностными лицами. Если государственная пошлина не возвращена, ее сумма засчитывается в счет уплаты государственной пошлины при повторном предъявлении иска, административного иска, если не истек трехгодичный срок со дня вынесения предыдущего решения и к повторному иску, административному иску приложен первоначальный документ об уплате государственной пошлины;

3) прекращения производства по делу (административному делу) или оставления заявления (административного искового заявления) без рассмотрения Верховным Судом Российской Федерации, судами общей юрисдикции или арбитражными судами. При заключении мирового соглашения (соглашения о примирении), отказе истца (административного истца) от иска (административного иска), признании ответчиком (административным ответчиком) иска (административного иска), в том числе по результатам проведения примирительных процедур, до принятия решения судом первой инстанции возврату истцу (административному истцу) подлежит 70 процентов суммы уплаченной им государственной пошлины, на стадии рассмотрения дела судом апелляционной инстанции - 50 процентов, на стадии рассмотрения дела судом кассационной инстанции, пересмотра судебных актов в порядке надзора - 30 процентов.

Не подлежит возврату уплаченная государственная пошлина при добровольном удовлетворении ответчиком (административным ответчиком) требований истца (административного истца) после обращения указанных истцов в Верховный Суд Российской Федерации, арбитражный суд и вынесения определения о принятии искового заявления (административного искового заявления) к производству;

4) отказа лиц, уплативших государственную пошлину, от совершения юридически значимого действия до обращения в уполномоченный орган (к должностному лицу), совершающий (совершающему) данное юридически значимое действие;

5) отказа в выдаче паспорта гражданина Российской Федерации для выезда из Российской Федерации и въезда в Российскую Федерацию, удостоверяющего в случаях, предусмотренных законодательством, личность гражданина Российской Федерации за пределами территории Российской Федерации и на территории Российской Федерации, проездного документа беженца;

6) направления заявителю уведомления о принятии его заявления об отзыве заявки на государственную регистрацию программы для ЭВМ, базы данных и топологии интегральной микросхемы до даты регистрации (в отношении государственной пошлины, предусмотренной пунктом 1 статьи 330.30 настоящего Кодекса).

С 01.01.2020 п. 1 ст. 333.40 дополняется пп. 7 (ФЗ от 29.09.2019 N 325-ФЗ). См. будущую редакцию.

2. Не подлежит возврату государственная пошлина, уплаченная за государственную регистрацию заключения брака, расторжения брака, перемены имени, внесение исправлений и (или) изменений в записи актов гражданского состояния, в случае, если впоследствии не была произведена государственная регистрация соответствующего акта гражданского состояния или не были внесены исправления и изменения в записи актов гражданского состояния.

3. Заявление о возврате излишне уплаченной (взысканной) суммы государственной пошлины подается плательщиком государственной пошлины в орган (должностному лицу), уполномоченный совершать юридически значимые действия, за которые уплачена (взыскана) государственная пошлина.

С 01.01.2020 п. 3 ст. 333.40 дополняется абзацем вторым (ФЗ от 29.09.2019 N 325-ФЗ). См. будущую редакцию. КонсультантПлюс: примечание.

С 01.01.2020 абз. 2 п. 3 ст. 333.40 излагается в новой редакции (ФЗ от 29.09.2019 N 325-ФЗ). См. будущую редакцию.

К заявлению о возврате излишне уплаченной (взысканной) суммы государственной пошлины прилагаются подлинные платежные документы в случае, если государственная пошлина подлежит возврату в полном размере, а в случае, если она подлежит возврату частично, - копии указанных платежных документов.

Решение о возврате плательщику излишне уплаченной (взысканной) суммы государственной пошлины принимает орган (должностное лицо), осуществляющий действия, за которые уплачена (взыскана) государственная пошлина. КонсультантПлюс: примечание.

С 01.01.2020 п. 3 ст. 333.40 дополняется абзацем пятым (ФЗ от 29.09.2019 N 325-ФЗ). См. будущую редакцию. Возврат излишне уплаченной (взысканной) суммы государственной пошлины осуществляется органом Федерального казначейства. Заявление о возврате излишне уплаченной (взысканной) суммы государственной пошлины по делам, рассматриваемым в судах, а также мировыми судьями, подается плательщиком государственной пошлины в налоговый орган по месту нахождения суда, в котором рассматривалось дело.

К заявлению о возврате излишне уплаченной (взысканной) суммы государственной пошлины по делам, рассматриваемым судами общей юрисдикции, арбитражными судами, Верховным Судом Российской Федерации, Конституционным Судом Российской Федерации и конституционными (уставными) судами субъектов Российской Федерации, мировыми судьями, прилагаются решения, определения или справки судов об обстоятельствах, являющихся основанием для полного или частичного возврата излишне уплаченной (взысканной) суммы государственной пошлины, а также подлинные платежные документы в случае, если государственная пошлина подлежит возврату в полном размере, а в случае, если она подлежит возврату частично, - копии указанных платежных документов.

Заявление о возврате излишне уплаченной (взысканной) суммы государственной пошлины может быть подано в течение трех лет со дня уплаты указанной суммы.

Возврат излишне уплаченной (взысканной) суммы государственной пошлины производится в течение одного месяца со дня подачи указанного заявления о возврате.

С 01.01.2020 в абз. 1 п. 4 ст. 333.40 вносятся изменения (ФЗ от 29.09.2019 N 325-ФЗ). См. будущую редакцию.

4. Не подлежит возврату государственная пошлина, уплаченная за государственную регистрацию прав, ограничений (обременений) прав на недвижимое имущество, сделок с ним, в случае отказа в государственной регистрации.

При прекращении государственной регистрации права, ограничения (обременения) права на недвижимое имущество, сделки с ним на основании соответствующих заявлений сторон договора возвращается половина уплаченной государственной пошлины.

6. Плательщик государственной пошлины имеет право на зачет излишне уплаченной (взысканной) суммы государственной пошлины в счет суммы государственной пошлины, подлежащей уплате за совершение аналогичного действия.

Указанный зачет производится по заявлению плательщика, предъявленному в уполномоченный орган (должностному лицу), в который (к которому) он обращался за совершением юридически значимого действия. Заявление о зачете суммы излишне уплаченной (взысканной) государственной пошлины может быть подано в течение трех лет со дня принятия соответствующего решения суда о возврате государственной пошлины из бюджета или со дня уплаты этой суммы в бюджет. К заявлению о зачете суммы излишне уплаченной (взысканной) государственной пошлины прилагаются: решения, определения и справки судов, органов и (или) должностных лиц, осуществляющих действия, за которые уплачивается государственная пошлина, об обстоятельствах, являющихся основанием для полного возврата государственной пошлины, а также платежные поручения или квитанции с подлинной отметкой банка, подтверждающие уплату государственной пошлины.

7. Возврат или зачет излишне уплаченных (взысканных) сумм государственной пошлины производится в порядке, установленном главой 12 настоящего Кодекса.

7.1. Плательщик государственной пошлины, установленной в соответствии с подпунктом 94 пункта 1 статьи 333.33 настоящего Кодекса, за исключением государственной пошлины, уплаченной за предоставление или продление срока действия лицензии на розничную продажу алкогольной продукции, имеет право на зачет уплаченной суммы государственной пошлины в счет суммы государственной пошлины, подлежащей уплате за совершение аналогичного действия. Указанный зачет производится в случае, если уполномоченным органом было отказано в совершении юридически значимого действия по основаниям, указанным в пункте 9 статьи 19 Федерального закона от 22 ноября 1995 года N 171-ФЗ "О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции и об ограничении потребления (распития) алкогольной продукции". Зачет суммы уплаченной государственной пошлины осуществляется на основании заявления в письменной форме (заявления, представленного в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи) плательщика. Форма и формат указанного заявления утверждаются федеральным органом исполнительной власти, осуществляющим функции по контролю за производством и оборотом этилового спирта, алкогольной и спиртосодержащей продукции, по надзору и оказанию услуг в этой сфере.

Зачет суммы уплаченной государственной пошлины может быть осуществлен в течение трех лет со дня ее уплаты. (п. 7.1 введен Федеральным законом от 03.08.2018 N 301-ФЗ)

8. Не подлежит возврату государственная пошлина, уплаченная за совершение действий по опробованию, анализу и клеймению ювелирных и других изделий из драгоценных металлов, в случае возврата таких изделий в неклейменом виде по основаниям, предусмотренным законодательством Российской Федерации.

|

Нравится |